3 Bankovní systém

- MELICHER, Ronald W. a Edgar NORTON. Introduction to finance : markets, investments, and financial management. Seventeenth edition. Hoboken: Wiley, 2020, xxix, 613. ISBN 9781119561170

- Chapter 3 – Banks and Other Financial Institutions

- Kantnerová, L. (2016). Základy bankovnictví: teorie a praxe. CH Beck.

Výstupy z učení:

- Porozumět pojmům bankovní systém a různé podoby bankovního systému.

- Definovat pojem banka, hlavní činnosti bank, úrokové míry ČNB.

- Rozumět pojmu centrální banka a znát její funkce.

3.1 Bankovní systém

Bankovní systém představuje soustavu všech bankovních institucí působících na území daného státu, včetně jejich vztahů mezi sebou a s dalšími ekonomickými subjekty, jako jsou domácnosti či firmy.

Fungování a efektivnost bankovního systému závisí na:

- Ekonomickém systému země.

- Rozvinutosti finančního trhu.

- Měnové stabilitě.

- Zapojení do mezinárodních organizací.

- Regulaci bankovních aktivit.

3.1.1 Různé podoby bankovního systému

- Jednostupňový vs. dvoustupňový systém

- Jednostupňový systém: Centrální banka vykonává všechny bankovní funkce.

- Dvoustupňový systém: Oddělení centrální banky (regulátor) a komerčních bank.

- Univerzální model vs. model odděleného bankovnictví

- Univerzální model: Banky mohou poskytovat všechny druhy finančních služeb (např. depozitní i investiční služby).

- Oddělený model: Specializace bank na různé oblasti (např. investiční bankovnictví oddělené od běžných služeb).

- Otevřenost vůči zahraničním bankám

- Vysoce otevřený systém: Vysoká přítomnost zahraničních bank.

- Málo otevřený systém: Omezený vstup zahraničních bank.

- Pobočkový vs. unitární vs. propojený systém

- Pobočkový model: Banky provozují širokou síť poboček.

- Unitární systém: Banky bez poboček, operující centrálně.

- Propojený systém: Systém, ve kterém jsou banky propojené s jinými finančními institucemi.

3.1.2 Bankovní systém v České republice

Dvoustupňový systém:

- Česká národní banka (ČNB) funguje jako centrální banka a regulátor.

- Ostatní komerční banky poskytují běžné finanční služby.

Univerzální model: České banky mohou poskytovat širokou škálu finančních služeb.

Pobočkový model: Banky v ČR provozují pobočky, které slouží klientům po celé zemi.

Otevřený systém: Český bankovní systém je otevřený pro zahraniční banky.

Struktura bank v ČR (údaje ČNB k 31.7.2024):

- 52 bank a poboček (včetně stavebních spořitelen).

- 11 bank s českou účastí, z toho 2 banky se státní účastí.

- 18 bank s převládající zahraniční účastí.

- 23 poboček zahraničních bank.

3.2 Banka

Banka je právnická osoba se sídlem v České republice, založená jako akciová společnost, která: - Přijímá vklady od veřejnosti. - Poskytuje úvěry. - Má bankovní licenci k výkonu těchto činností.

Hlavní činnosti bank:

- Finanční zprostředkování – pohyb kapitálu od přebytkových subjektů k deficitním.

- Provádění platebního styku – zajišťování peněžních převodů mezi subjekty.

- Clearingový systém – zúčtování tuzemských mezibankovních plateb, které v ČR zajišťuje systém CERTIS pod vedením ČNB.

- Emise bezhotovostních peněz – banky vytvářejí bezhotovostní peníze prostřednictvím multiplikace peněz.

- Finanční investování – banky poskytují klientům služby spojené s obchodováním s cennými papíry (CP), deriváty, nebo správou aktiv.

- Další činnosti:

- Investice do cenných papírů (i na vlastní účet).

- Poskytování záruk a zajišťování dokumentárního platebního styku.

- Směnárenská činnost.

3.2.1 Peněžní multiplikátor

Peněžní multiplikátor popisuje, jak obchodní banky vytvářejí peníze *prostřednictvím depozit a úvěrové expanze.

- Centrální banka:

- Vydává hotovost (oběživo a depozita).

- Vytváří bankovní rezervy a bezhotovostní peníze prostřednictvím nástrojů měnové politiky.

- Obchodní banky:

- Vytvářejí bezhotovostní peníze prostřednictvím úvěrů a depozitní multiplikace.

Obchodní banky jsou povinny držet určité procento z vkladů nebankovních subjektů jako rezervy u centrální banky. Toto procento stanovuje centrální banka jako povinné minimální rezervy (PMR).

Například, pokud centrální banka stanoví 10% míru PMR, banky musí z každého vkladu 10% uložit u centrální banky a zbývajících 90% mohou použít k poskytnutí úvěrů nebo na finanční investice.

Předpokládejme, že centrální banka nákupem dluhopisu dodá do oběhu 100 milionů Kč. Tato částka vstoupí do oběhu prostřednictvím obchodních bank, které ji postupně multiplikují:

- Obchodní banka poskytne úvěr ve výši 100 mil. Kč a klient zaplatí dodavateli za technologie. Dodavatel uloží peníze u své banky, která uloží 10 mil. Kč do rezerv a zbývajících 90 mil. Kč poskytne jako úvěr.

- Následně další banka z těchto 90 mil. Kč uloží 9 mil. Kč do rezerv a poskytne 81 mil. Kč jako úvěr.

- Tento proces pokračuje dále, což vede k vytvoření dodatečných peněz v oběhu.

Celkově proces vytváří mnohem více peněz, než bylo původně do oběhu vloženo. Peněžní multiplikátor určuje, kolikrát se peněžní zásoba zvýší na základě původní dodané částky.

3.2.2 Druhy bank

Univerzální banky

- Banky poskytující širokou škálu finančních služeb, včetně depozitních, úvěrových a investičních produktů.

Specializované banky

- Specializované banky se zaměřují na specifické sektory nebo oblasti ekonomiky.

- Některé z těchto bank jsou vytvořeny za účelem podpory státní hospodářské politiky.

- Cílem může být podpora exportu, bydlení nebo podnikatelské činnosti.

Exportní banky

- V ČR: Česká exportní banka, založena v roce 1995.

- Poskytuje státní podporu vývozu formou vývozních úvěrů.

- Cílem je zvýšení konkurenceschopnosti českých exportérů na mezinárodních trzích.

3.2.3 Záruční a rozvojové banky

- V ČR: Národní rozvojová banka, a.s.

- Podporuje rozvoj malého a středního podnikání, infrastruktury a dalších sektorů ekonomiky.

- Cílem je napomáhat rozvoji sektorů, které vyžadují veřejnou podporu, v souladu s hospodářskou politikou ČR.

3.2.4 Právní úprava bankovnictví v ČR

- Zákon č. 21/1992 Sb., o bankách – Definuje právní rámec pro fungování bank v ČR.

- Zákon č. 6/1993 Sb., o České národní bance – Upravuje postavení, činnost a organizační strukturu ČNB.

- Právní normy EU:

- ČR je členem EU, a proto v ČR platí i nařízení Evropského parlamentu a Rady EU.

- Směrnice a doporučení EU musí být začleněny do českého právního řádu.

Princip jednotné bankovní licence:

- Banky z členských zemí EU mají vůči ČNB pouze informační povinnost.

- Banky mimo EU musí požádat o licenci od ČNB pro provozování bankovních služeb v ČR.

3.2.5 Hospodaření bank

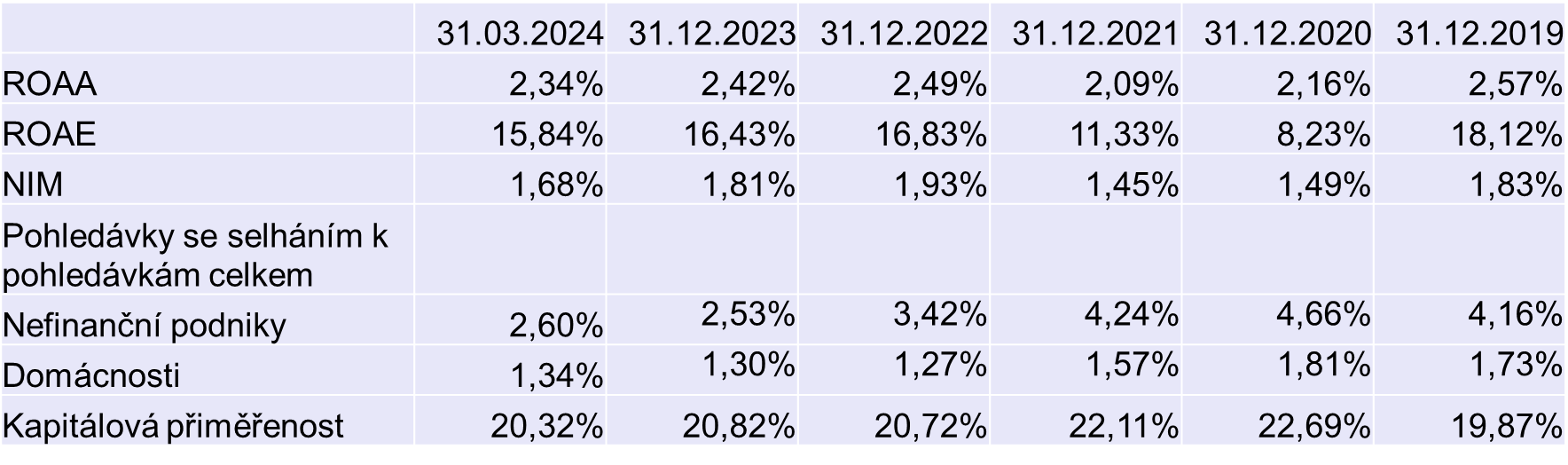

Finanční situace bank je hodnocena pomocí několika klíčových poměrových ukazatelů:

Kapitálová přiměřenost – Poměr regulatorního kapitálu Tier 1 k rizikově váženým aktivům.

Rizikovost:

- Podíl pohledávek se selháním na celkových pohledávkách.

- Poměr kapitálu Tier 1 k celkovým aktivům.

Ziskovost:

- ROAA (Return on Average Assets) – Míra ziskovosti průměrných aktiv: \[ ROAA = \frac{\text{Čistý zisk}}{\text{Průměrná aktiva}} \times 100 \]

- ROAE (Return on Average Equity) – Míra ziskovosti průměrného vlastního kapitálu: \[ ROAE = \frac{\text{Čistý zisk}}{\text{Průměrný vlastní kapitál}} \times 100 \]

- Čistá úroková marže (NIM) – Poměr čistého úrokového zisku k průměrným výnosovým aktivům: \[ NIM = \frac{\text{Čistý úrokový zisk}}{\text{Průměrná výnosová aktiva}} \times 100 \]

Vybrané finanční ukazatele bankovního sektoru ČR:

Zdroj: www.cnb.cz

Zdroj: www.cnb.cz

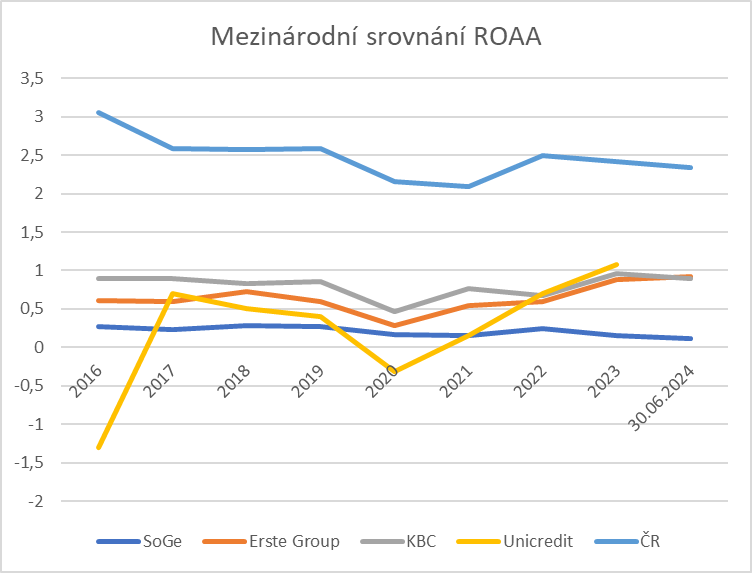

Mezinárodní srovnání ROA:

Zdroj: Macrotrends.net

Zdroj: Macrotrends.net

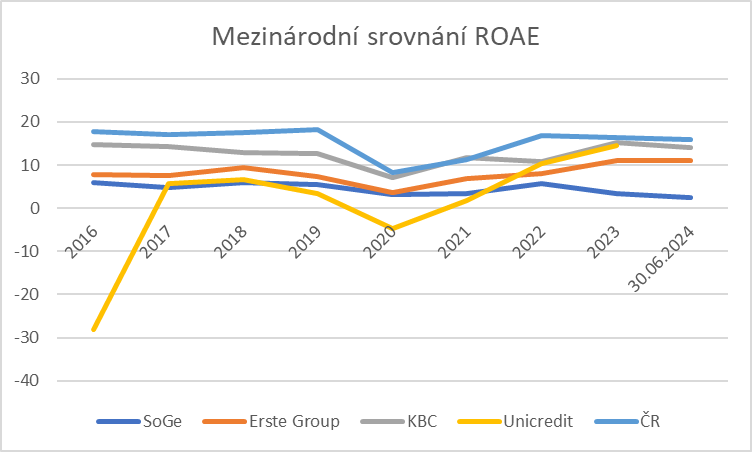

Mezinárodní srovnání ROAE:

Zdroj: Macrotrends.net

Zdroj: Macrotrends.net

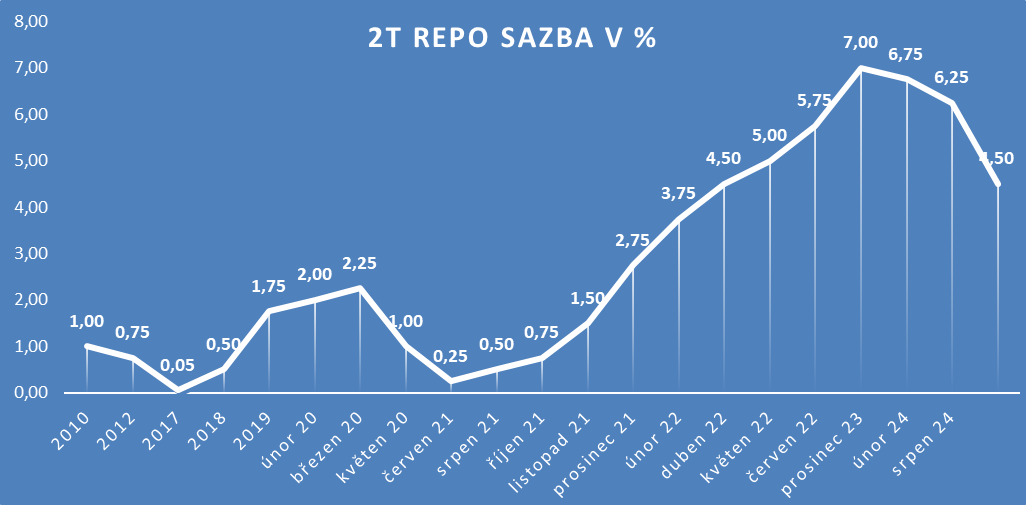

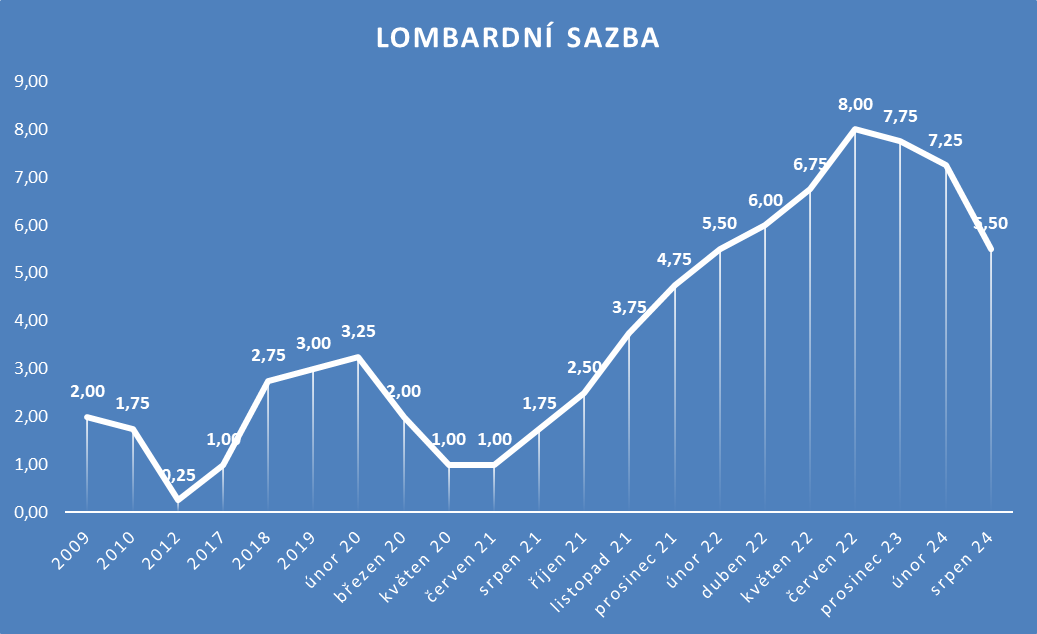

3.3 Úrokové míry v ekonomice

Úrokové míry patří mezi důležité ekonomické ukazatele, které výrazně ovlivňují ekonomickou aktivitu. Centrální banky obvykle vyhlašují tři základní sazby. V ČR tyto sazby stanovuje Česká národní banka (ČNB).

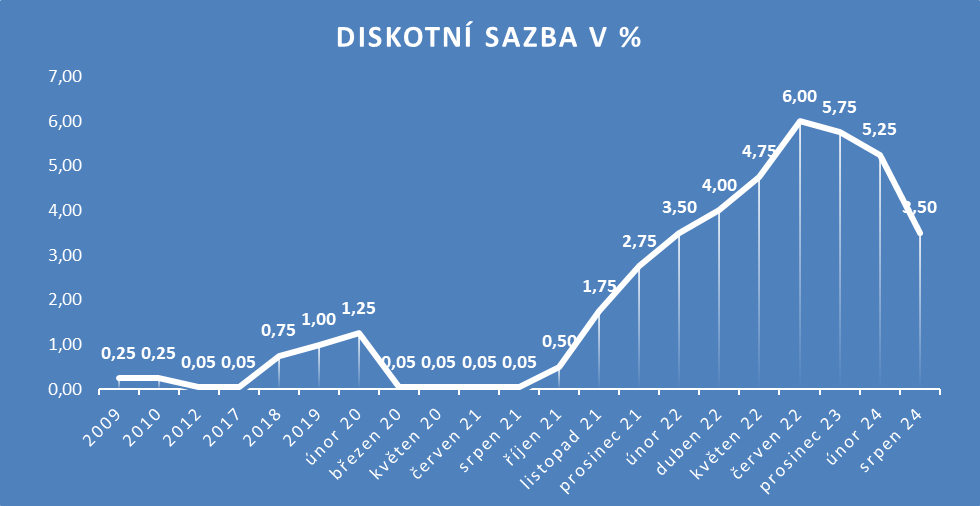

Základní sazby ČNB (platné od 2.8.2024):

- Diskontní sazba: 3,50 %

- 2T Repo sazba: 4,50 %

- Lombardní sazba: 5,50 %

3.3.1 Diskontní sazba

- Diskontní sazba je sazba, kterou ČNB používá pro depozitní facilitu – možnost pro banky uložit přebytečnou likviditu u ČNB přes noc.

- Tato sazba představuje dolní hranici pro pohyb krátkodobých úrokových sazeb na peněžním trhu.

- Změna diskontní sazby ovlivňuje množství peněz v oběhu:

- Zvýšení diskontní sazby \(\rightarrow\) snaha snížit množství peněz v oběhu \(\rightarrow\) růst úrokových sazeb komerčních bank \(\rightarrow\) větší příliv kapitálu do země \(\rightarrow\) paradoxně růst peněžní zásoby, což může být v rozporu s původním záměrem centrální banky.

- Dlouhodobě diskontní sazba nepředstavuje hlavní operativní nástroj měnové politiky.

3.3.2 Repo sazba

- 2T Repo sazba je hlavní měnový nástroj ČNB. Repo operace probíhají ve formě tendrů, při kterých ČNB přijímá přebytečnou likviditu od bank a předává jim jako zajištění cenné papíry.

- Repo operace mají 14denní splatnost, proto se sazba označuje jako dvoutýdenní repo sazba.

- Repo operace slouží především k odčerpání přebytečné likvidity z bankovního sektoru.

3.3.3 Lombardní sazba

- Lombardní sazba umožňuje bankám vypůjčit si likviditu od ČNB formou repo operace přes noc.

- Vzhledem k přebytku likvidity v bankovním systému je lombardní facilita málo využívaná.

- Lombardní sazba tvoří horní hranici pro krátkodobé úrokové sazby na peněžním trhu.

- ČNB může dočasně omezit nebo zastavit poskytování lombardních úvěrů z mimořádných důvodů měnové politiky.

3.3.4 Mezibankovní úrokové sazby

Mezibankovní úrokové sazby jsou sjednávány individuálně mezi komerčními bankami. Referenční banky kotují dvě sazby:

- Sazba „bid“: Sazba, za kterou banky přijímají mezibankovní depozita.

- Sazba „offer“: Sazba, za kterou banky prodávají mezibankovní depozita.

PRIBOR

- PRIBOR (Prague Interbank Offered Rate) je průměrná sazba, za kterou si banky navzájem poskytují likviditu na českém mezibankovním trhu.

- PRIBOR slouží jako referenční sazba pro úvěry komerčních bank, jejichž sazby jsou často vázané na PRIBOR.

3.3.5 Význam úrokových sazeb na trhu mezibankovních depozit

- Mezibankovní sazby jsou citlivé na měnově politická opatření centrální banky a další ekonomické vlivy.

- Ovlivňují úrokové sazby bankovních produktů, jako jsou depozita a úvěry.

- Různí dlužníci mají různé úrokové sazby podle svého kreditního rizika – státní dluhopisy mají nižší sazby, zatímco rizikovější dlužníci platí vyšší úroky.

3.3.6 Reálná a nominální úroková míra

- Nominální úroková míra je sazba bez ohledu na inflaci.

- Reálná úroková míra je nominální sazba upravená o inflaci. Vypočítá se jako:

\[ \text{Reálná úroková míra} = \text{Nominální úroková míra} - \text{Inflace} \]

- Reálná úroková míra určuje skutečnou cenu půjčování a odměnu za půjčování po zohlednění inflace.

3.4 Centrální banka

Centrální banka se od ostatních bank v zemi liší tím, že má výjimečné pravomoci a vykonává činnosti, které žádná jiná banka provádět nemůže. Mezi její hlavní rysy patří:

- Emisní monopol: Centrální banka má výhradní právo vydávat hotovostní peníze.

- Provádění měnové politiky: Centrální banka řídí monetární politiku země.

- Regulace bankovního systému: Dozor nad bankami a finančním systémem.

Důvody vzniku centrální banky:

- Potřeba stabilizovat měnový a finanční systém.

- Regulace bankovního sektoru.

- Podpora hospodářské politiky státu.

3.4.1 Česká národní banka (ČNB)

- Řídící orgán: Bankovní rada ČNB

- Guvernér: Aleš Michl

- Dva víceguvernéři: Jan Frait a Eva Zamrazilová

- Další členové rady: Jan Kubíček, Jan Procházka, Tomáš Holub, Karina Kubelková

- Členové bankovní rady jsou jmenováni prezidentem ČR na šestileté období.

Cíle ČNB:

- Primární cíl: Udržování cenové stability (kontrola inflace).

- Sekundární cíl: Podpora hospodářské politiky vlády vedoucí k udržitelnému růstu, nízké nezaměstnanosti a stabilnímu růstu HDP.

Hlavní funkce ČNB:

- Emise hotovostních peněz (bankovky a mince).

- Provádění měnové politiky (expanzivní a restriktivní opatření).

- Regulace a dohled nad finančním trhem.

Makroekonomické funkce

- Měnová politika:

- Provádění expanzivní (podpora růstu) nebo restriktivní (boj proti inflaci) politiky.

- Emise hotovostních peněz:

- ČNB má emisní monopol na vydávání peněz.

- Stanovuje design a ochranné prvky bankovek a mincí.

- Zajišťuje bezpečnost a likvidaci vyřazených peněz.

- Devizová politika:

- ČNB spravuje devizové rezervy.

- Ovlivňuje měnový kurz a obchoduje se zlatem a devizami.

- Povolení směnárenské činnosti.

Mikroekonomické funkce

- Banka bank:

- ČNB přijímá vklady a poskytuje úvěry komerčním bankám.

- Vede účty bank a zajišťuje clearing (zúčtování mezi bankami).

- Reguluje povinné minimální rezervy.

- Banka státu:

- ČNB vede účty státního rozpočtu a spravuje státní dluh.

- Poskytuje úvěry státu a emituje státní dluhopisy.

- Regulace a dohled nad bankovním sektorem:

- ČNB dohlíží na banky a finanční instituce, uděluje bankovní licence.

- Kontroluje dodržování předpisů a může pozastavit činnost banky.

- Reprezentace státu v měnové oblasti:

- Zastupuje ČR v mezinárodních organizacích (IMF, WB).

- Informuje veřejnost o měnovém vývoji.

3.4.2 Nástroje ČNB v oblasti měnové politiky

Přímé (administrativní) nástroje:

- Regulace a limity na úvěry, úrokové sazby, či likviditu.

- Používány zřídka a jsou tržně nekonformní.

Nepřímé (tržně konformní) nástroje:

- Povinné minimální rezervy (PMR):

- Banky musí držet určité procento z vkladů jako rezervu u ČNB (v ČR 2 %).

- Diskontní nástroje:

- Diskontní sazba: Pro vklady komerčních bank u ČNB.

- 2T Repo sazba: Klíčová sazba pro řízení likvidity bankovního sektoru.

- Lombardní sazba: Sazba pro půjčky od ČNB komerčním bankám.

- Operace na volném trhu:

- Nákup a prodej vládních cenných papírů.

- Devizové intervence na podporu měnového kurzu.

- Dohody, výzvy, doporučení:

- Nepřímé opatření ČNB k ovlivňování chování bank a trhu.