10 Akcie a jejich oceňování

- Dahlquist, J. R., &; Knight, R. (2022). Principles of finance. OpenStax, Rice University. https://openstax.org/details/books/principles-finance

- Chapter 11 - Stocks and Stock Valuation

- Chapter 12 - Historical Performance of US Markets

Výstupy z učení:

- Umět definovat akcie a jejich charakteristiky.

- Rozumět dividendám a jednotlivým typům akcií.

- Definovat a vypočítat ukazatele P/E a P/B a pochopit jejich použití při určování relativního ocenění společnosti.

- Porozumět dividendově diskontním modelům a modelům diskontovaného cash flow.

- Získat základní přehled o historické výkonnosti trhů.

10.1 Charakteristika akcií

Akcie představuje vlastnický podíl v dané společnosti a poskytuje držiteli právo na podíl ze zisku, na rozhodování a na likvidační zůstatek.

- Akcie umožňují oddělení vlastníků od managementu.

- Na rozdíl od dluhopisů akcie nemají datum splatnosti, nominální hodnotu ani zaručené kupónové platby.

- Základním typem akcií jsou tzv. kmenové akcie (common stock), speciálním typem jsou například preferenční akcie (prioritní, preferred stock).

| Kmenové akcie | Prioritní akcie | |

|---|---|---|

| Vlastnický podíl ve firmě | Ano | Ne |

| Podíl na řízení | Ano | Ne |

| Podíl na zisku | Ano | Ano |

| Podíl na likvidačním zůstatku | Ano | Ano |

| Přednostní právo na zisky a majetek | Ne | Ano |

| Pravidelná fixní dividenda | Ne | Ano |

| Doba splatnosti | Ne | Ne |

10.1.1 Dividendy

- Akcie mohou vyplácet dividendy, ale ty nejsou garantovány a mohou se měnit na základě rozhodnutí představenstva společnosti.

- Většinou snaha o stabilní dividendovou politiku.

- Dividendy jsou většinou v penězích (cash dividend), ale mohou být i formou nově vydaných akcií (stock dividend).

- Místo výplaty dividend se může firma rozhodnout nakoupit svoje vlastní akcie (stock buyback).

- Výsledkem odkupu vlastních akcií je zvýšení jejich ceny a zpravidla daňové výhody pro akcionáře.

10.1.2 Štěpení akcií

Štěpení akcií (stock split) rozdělí stávající akcie na více kusů při zachování celkové hodnoty všech akcií (tržní kapitalizace).

Držíte 10 akcií, každá má hodnotu 80 Kč. Firma udělá 2-for-1 split. Ve výsledku máte 20 akcií, ale každá stojí 40 Kč. Celková hodnota akcií (tržní kapitalizace) je pořád stejná, jen rozdělená na více dílů.

10.1.3 Rizika investování do akcií

Akcie jsou obecně rizikovější než dluhopisy, proto investoři očekávají vyšší výnosy. Mezi hlavní rizika lze zařadit:

- Tržní riziko \(\rightarrow\) vývoj tržní hodnoty akcie

- Kreditní riziko \(\rightarrow\) firma může zbankrotovat, nastane likvidace, akcionář získá likvidační zůstatek

- Riziko likvidity \(\rightarrow\) může být obtížné prodat akcii

- Úrokové riziko \(\rightarrow\) změny úrokových sazeb mohou ovlivnit chování akcií

- Riziko inflace \(\rightarrow\) snižuje reálné výnosy

- Riziko změny směnných kurzů \(\rightarrow\) pokud se akcie obchoduje v cizí měně

- Politické a regulační riziko \(\rightarrow\) změny v politice nebo regulacích mohou ovlivnit podnikatelské prostředí

10.2 Poměrové ukazatele P/E a P/B

P/E ratio (price-earnings ratio) neboli poměr cena/zisk je finanční ukazatel, který vyjadřuje vztah mezi tržní cenou akcie a čistým ziskem na jednu akcii (EPS, earnings per share).

\[ \text{P/E} = \frac{\text{Cena akcie}}{\text{Zisk na akcii}} \]

- P/E se používá k hodnocení, jak drahé nebo levné jsou akcie v poměru k ziskům společnosti.

- Vysoké P/E může naznačovat, že investoři očekávají budoucí růst zisků, zatímco nízké P/E indikuje podhodnocenou akcii nebo slabší růstové vyhlídky společnosti.

- P/E reprezentuje cenu, kterou investor platí za jednotku současného nebo budoucího zisku společnosti.

- P/E společnosti by měl být srovnáván s historickým P/E nebo s P/E jiných společností ve stejném odvětví.

- Prohlédněte si 90letý historický průměr P/E pro index S&P 500 https://www.multpl.com/s-p-500-pe-ratio

Cena akcie společnosti $24.00 a její zisk na akcii je $4.00. \[ \text{P/E} = \frac{\$24.00}{\$4.00} = \$6 \]

Výsledek ukazuje, že investoři jsou ochotni platit až šest dolarů za každý dolar zisku.

P/B ratio (price-to-book ratio) neboli poměr cena/účetní hodnota je finanční ukazatel, který vyjadřuje vztah mezi tržní cenou akcie a účetní hodnotou vlastního kapitálu na jednu akcii (book value per share).

\[ \text{P/B} = \frac{\text{Cena za akcii}}{\text{Účetní hodnota na akcii}} \]

- Tržní hodnota je aktuální cena všech akcií společnosti, zatímco účetní hodnota představuje hodnotu společnosti po likvidaci aktiv a splacení závazků.

- P/B se používá k hodnocení, zda je akcie podhodnocená nebo nadhodnocená ve vztahu k účetní hodnotě společnosti.

- Nízké P/B (méně než 1) může signalizovat, že akcie je podhodnocená nebo že společnost má problémy, zatímco vysoké P/B naznačuje, že investoři očekávají budoucí růst nebo že je akcie nadhodnocená.

- P/B má omezení v nezahrnování nehmotných aktiv, jako jsou patenty, ochranné známky a autorská práva.

10.3 Dividendové diskontní modely

Dividendový diskontní model (DDM) je metoda oceňování akcií, která odhaduje hodnotu akcie na základě budoucích dividend, které budou vyplaceny, diskontovaných na současnou hodnotu.

Základní forma DDM, známá jako Gordonův růstový model:

\[ \text{Hodnota akcie} = \frac{D_0 \times (1+g)}{r - g} = \frac{D_1}{r - g} \]

- \(D_0 \dots\) současná roční dividenda

- \(D_1 \dots\) očekávaná dividenda v příštím roce

- \(r \dots\) požadovaná míra výnosnosti (diskontní míra)

- \(g \dots\) očekávaná míra růstu dividend

Tento model předpokládá, že dividendy porostou konstantním tempem \(g\) navždy. Je užitečný pro oceňování akcií společností, které pravidelně vyplácejí dividendy a mají stabilní růstový profil (\(g\) může být i 0).

Předpokládejme, že společnost právě vyplatila dividendu ve výši \(\$2\), očekává se růst dividend ve výši 5% ročně. Vaše požadovaná míra výnosu je 10%. Cena akcie se vypočítá následovně:

\[ P = \frac{2.00 (1 + 0.05)}{0.10 - 0.05} = \frac{2.10}{0.05} = \$42.00 \]

Podle DDM modelu by cena akcie měla být $42,00. Pokud je tržní cena nižší, může to být dobrá investiční příležitost.

- Model lze rozšířit o proměnný růst dividend.

- Předpokládá se, že společnost a její dividendy projdou různými fázemi růstu.

Máme společnost \(X\), která za poslední rok vyplatila dividendu $2.00. Očekáváme růstovou míru dividendy 5% pro další čtyři roky a následně stabilizaci na růstu 3%. Požadovaná výnosová míra je 8%. V následující tabulce je zobrazen výpočet hodnoty akcie.

| Rok | Růst % | Dividenda ($) | Hodnota po 4. roce ($) | Diskontní faktor pro 8% | Současná hodnota dividendy ($) |

|---|---|---|---|---|---|

| 0 | 5% | 2.00 | |||

| 1 | 5% | 2.10 | 1.0800 | 1.9444 | |

| 2 | 5% | 2.21 | 1.1664 | 1.8904 | |

| 3 | 5% | 2.32 | 1.2597 | 1.8379 | |

| 4 | 5% | 2.43 | 1.3605 | 1.7869 | |

| 5 | 3% | 2.50 | 50.07886 | 1.4693 | 35.7870 |

| \(Celkem:\) | 43.2466 |

\[ \text{Hodnota po 4. roce} = \frac{2.43 (1 + 0.03)}{0.08 - 0.03} = 50.07886 \]

Vnitřní hodnota akcie je součet všech současných hodnot dividend, tedy $43.2466.

| Výhody DDM | Omezení DDM |

|---|---|

| Jednoduchost a srozumitelnost | Závislost na dividendách |

| Vhodnost pro stabilní společnosti | Citlivost na vstupní parametry |

| Teoretická konzistence | Nerealistické předpoklady |

| Ignorování jiných faktorů |

10.4 Model diskontovaného cash flow (DCF)

Model diskontovaného cashflow (DCF) je metoda oceňování, která se používá k určení hodnoty investice na základě budoucích peněžních toků (cashflow), které tato investice vygeneruje. Tyto budoucí peněžní toky jsou diskontovány na jejich současnou hodnotu pomocí diskontní sazby, která odráží požadovanou míru výnosnosti investora a riziko spojené s investicí.

Základní vzorec pro DCF model je:

\[ \text{Hodnota akcie} = \frac{CF_1}{(1+r)^1} + \frac{CF_2}{(1+r)^2} + \frac{CF_3}{(1+r)^3} + \dots + \frac{CF_n}{(1+r)^n} \]

- \(CF_n \dots\) očekávaný peněžní tok v období \(n\)

- \(r \dots\) diskontní sazba

- \(n \dots\) počet období

Alternativně lze model rozšířít o predikce cash flow do nekonečna s využitím perpetuity:

\[ \text{Hodnota akcie} = \frac{CF_1}{(1+r)^1} + \frac{CF_2}{(1+r)^2} + \frac{CF_3}{(1+r)^3} + \dots + \frac{\frac{TFC}{r-g}}{(1+r)^{n-1}} \]

- Poslední člen, tzv. terminal cash flow (TCF), představuje poslední predikované cash flow, které dále roste konstantním tempem růstu.

| Výhody DCF | Omezení DCF |

|---|---|

| Nepotřebuje dividendy | Citlivost na vstupní parametry |

| Komplexní ocenění | Obtížnost přesných odhadů cashflow |

| Flexibilita | Náročnost na data |

| Založen na skutečných peněžních tocích |

- Pro účely modelu diskontovaného cashflow (DCF) se obvykle používá tzv. volný peněžní tok (Free Cash Flow, FCF).

- FCF není přímo uveden v účetních výkazech, ale lze jej odvodit z informací uvedených ve výkazu o peněžních tocích (Cash Flow Statement) a výkazu zisku a ztráty (Income Statement).

- Metody přesného výpočtu FCF jsou nad rámec tohoto předmětu.

10.5 Preferenční akcie

Preferenční (prioritní) akcie (preferred stock) jsou typem akcií, které mají přednostní postavení ve vztahu k výplatě dividend a při likvidaci společnosti oproti kmenovým akciím. Mají stanovenou konstantní pravidelnou dividendu (bez doby splatnosti), a většinou neposkytují hlasovací právo.

- Mohou být tzv. kumulativní \(\rightarrow\) jakékoli vynechané dividendy se stávají závazkem, který společnost musí vyplatit.

- Nekumulativní preferované akcie ztrácejí nevyplacené dividendy navždy.

- Konvertibilní preferované akcie lze za určitých podmínek převést na kmenové akcie.

Vnitřní hodnotu preferovaných akcií lze určit pomocí vzorce na perpetuitu:

\[ \text{Hodnota akcie} = \frac{\text{Dividenda}}{\text{Diskontní míra}} \]

Firma \(X\) právě vydala preferované akcie (kumulativní) se jmenovitou hodnotou $100 a roční dividendou 7%. Aktuální cena preferovaných akcií je $35 za akcii. Jaká je výnosnost těchto preferovaných akcií?

- Prvním krokem je určení roční dividendy:

\[ \$100 \times 0.07 = \$7.00 \]

- Nyní použijeme výše uvedený vzorec k vypočítání míry výnosu:

\[ r = \frac{\$7.00}{\$35.00} = 0.20 \text{ neboli } 20\% \]

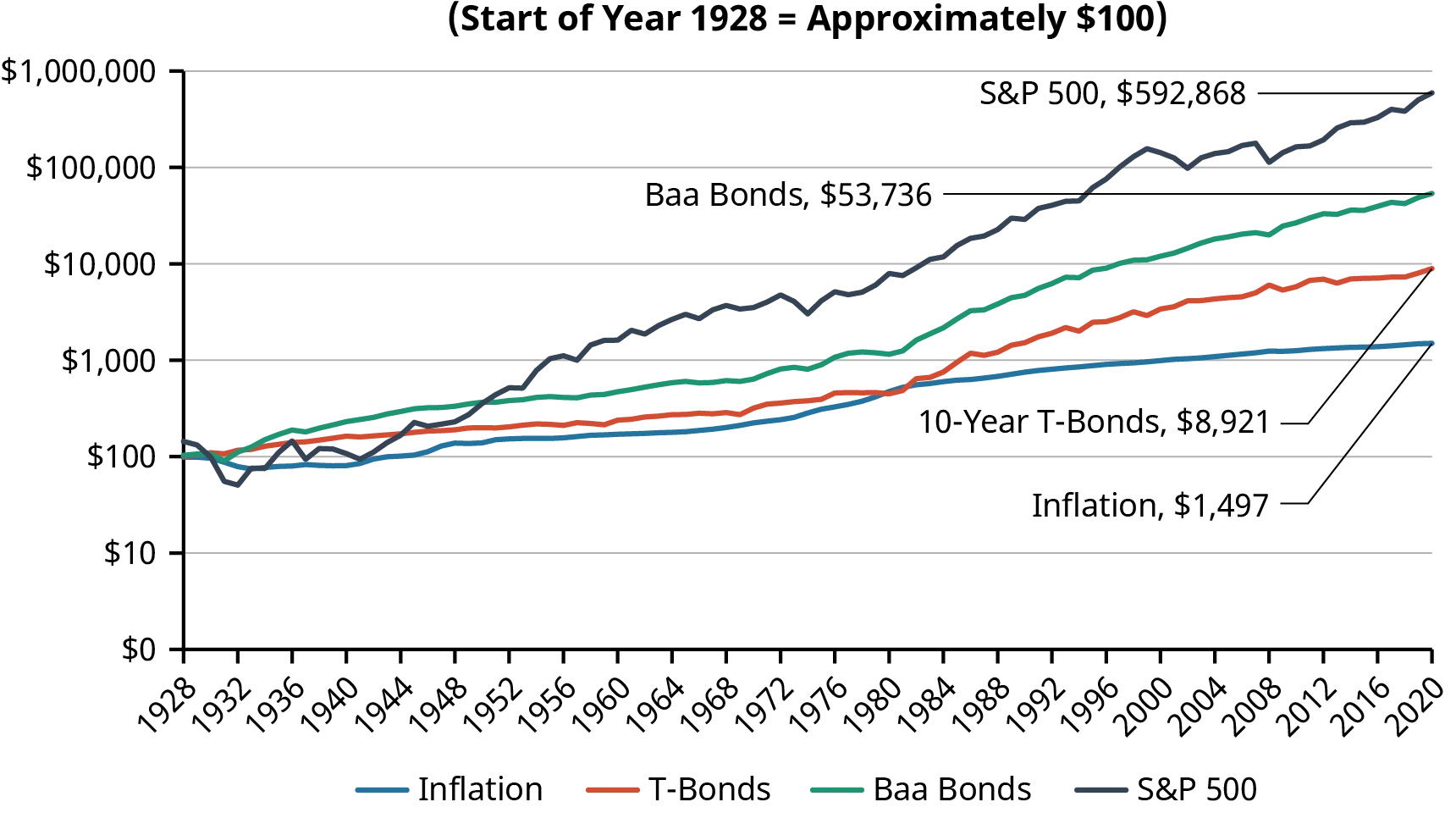

10.6 Historický vývoj akcií

- Dow Jones Industrial Average (DJIA) a S&P 500 jsou nejčastěji citovanými akciovými indexy, přičemž změny v obou jsou silně korelované.

- Indexy mají za cíl reprezentovat výnosnost celého akciového trhu.

- Historie kapitálových trhů ukazuje, že průměrný výnos z akcií výrazně předčil jiné třídy finančních cenných papírů.

| Asset Class | Nominal Average Annual Returns 1981–2020 | Standard Deviation of Returns 1981–2020 |

|---|---|---|

| Large company stocks | 12.64% | 16.06% |

| Baa bonds | 10.34% | 7.67% |

| 10-year T-bonds | 8.21% | 9.92% |

| US T-bills | 3.94% | 3.39% |

| Inflation | 2.93% | 1.76% |

- Zvláště patrný je tento rozdíl při pohledu na kumulované výnosy (složené úročení).

V období od roku 1980 do poloviny roku 2020 by investice 10 000 dolarů do indexového fondu S&P 500 vynesla investorovi 697 421 dolarů. Avšak pokud by investor zmeškal 5 nejvýkonnějších dní na trhu, snížil by se konečný zůstatek portfolia na 432 411 dolarů. Pokud by zůstal mimo trh během 10 nejlepších dnů, zůstatek by klesl na pouhých 313 377 dolarů, což je méně než polovina výnosu z celého období.

- Kalkulačky pro nalezení výnosů ve vybraných obdobích pro americké akcie, dluhopisy a inflaci. https://openstax.org/r/6-what-to-invest-in

- Další kalkulačka pro globální akciové trhy. https://openstax.org/r/returns-of-global-stocks

- Globální zpráva o bohatství publikovaná společností Credit Suisse. https://openstax.org/r/global-wealth-report

10.7 Příklady k procvičení

- Vlastníte 20 akcií firmy \(X\), které stojí $484. Firma oznámila štěpení akcií v poměru 4:1. Jaká bude nová cena akcií a kolik jich budete vlastnit?

80 kusů, cena $121

- Vlastníte 300 akcií firmy \(Y\), které stojí $230. Firma oznámila štěpení akcií v poměru 2:1. Jaká bude nová cena akcií a kolik jich budete vlastnit?

600 kusů, cena $115

- Kmenová akcie dané firmy vyplácí dividendu ve výši $30 ročně. Jaká bude hodnota akcie, pokud je vaše diskontní sazba 11.4% ročně a očekáváte tempo růstu dividendy ve výši 11.1% ročně?

$11 110

- Kmenová akcie dané firmy vyplácí dividendu ve výši $5 ročně. Jaká bude hodnota akcie, pokud je vaše diskontní sazba 7.2% ročně a očekáváte tempo růstu dividendy ve výši 0% ročně?

$69.44

- Kmenová akcie dané firmy vyplácí dividendu ve výši $12 ročně. Jaká bude hodnota akcie, pokud je vaše diskontní sazba 9.8% ročně a očekáváte tempo růstu dividendy ve výši 3% ročně?

$181.76

- Preferenční akcie dané firmy vyplácí fixní dividendu ve výši $5 ročně. Jaká bude hodnota akcie, pokud je vaše diskontní sazba 13.04% ročně?

$38.34

- Preferenční akcie dané firmy vyplácí fixní dividendu ve výši $17 ročně. Jaká bude hodnota akcie, pokud je vaše diskontní sazba 10.3% ročně?

$165.05